医療法人設立のメリット

医療法人のメリットについては節税面ばかりが強調されがちですが、もちろんそれ以外にも多くのメリットがあります。

✓ 分院開設が可能に

✓ 税制面でのメリット(所属の分散、給与所得控除、退職金)

✓ 相続事業承継に最適

✓ 資金繰り負担の軽減

✓ 法的・経済的リスクの分散

分院開設や質の高い介護サービス参入が可能になります

個人では認められていない分院開設が可能になります。

さらに、医療法人化により、今後ますますの需要拡大が期待される有料老人ホームや介護老人保健施設など介護・福祉分野へ参入できます。

また、介護サービス参入により、高齢者に対する医療、リハビリから介護へと継続的なサービス提供が可能となり、患者様からの信頼感向上も期待出来ます。

たとえば、通所リハビリテーション(デイケア)だけではなく、ケアマネージャーを確保すれば、ケアプランを作成する居宅介護支援事業を併設して介護事業参入の機会も得られるます。

節税メリットがあります

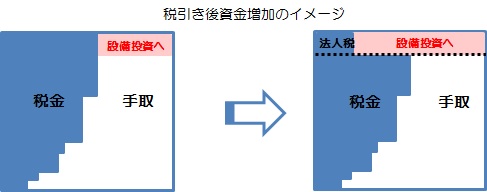

個人の所得税・住民税の超過累進課税(最高55%)のみから法人税・法人住民税(実効税率約21%または約32%)との併用で節税メリットが得られます。

たとえば医療機器購入や分院開設など設備投資を自己資金で行う場合、個人開業の場合は税引き後の手取り45%の資金積立から支払うことになりますが、医療法人で剰余金を積み立てて設備投資を行う場合には、税引き後の約68~79%の資金で設備投資を行うことができます。

借入金の返済資金についても同様です。

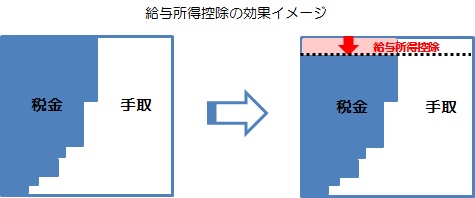

院長の所得は医療法人からの給与になりますので給与所得控除が適用されます。

1,000~1,500万円の給与所得控除額 : 収入金額×5%+170万円

1,500万円超の給与所得控除額 : 245万円(上限)

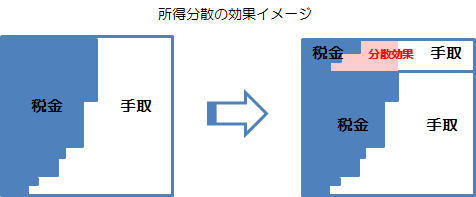

配偶者や後継者等へ所得を分散することにより、院長個人の高い税率を回避することができるため家計全体としての節税メリットを得られます。

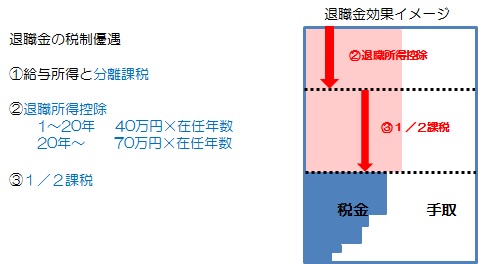

勇退時に、退職金を受け取ることができますので、リタイヤ後の生活設計が安定します。所得税では退職金は通常の給与と区分され、税制面で優遇されています。

このように退職金で受け取ると、給与で受け取るより所得税・住民税が大幅に軽減できます。医療法人は利益金の配当が禁止されていますが、医療法人に残った利益剰余金を退職金支払時に取り崩すことは、妥当な範囲であれば、経費として認められます。

退職金の目安

最終報酬月額×役員在任年数×功績倍率(1~3倍)

その他

■経費算入できる支出項目が増えます。(たとえば借入金の利子や生命保険料など)

■赤字の繰り越し控除が9年間可能になります。(個人では3年間)

■自由診療収入に課される消費税が医療法人設立から原則として2事業年度非課税になります。

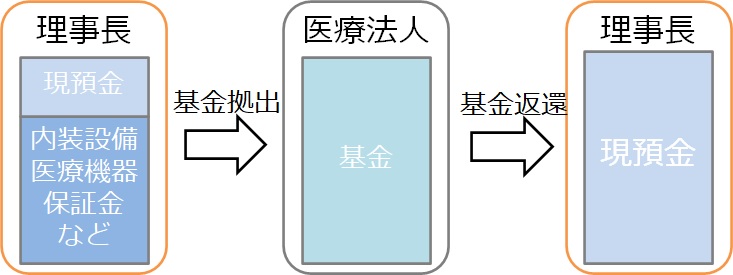

医療法人設立後には、運転資金として現預金のほかに、建物内装設備や医療機器、敷金・保証金を現物拠出します。

基金拠出した場合には、医療法人に利益の積立ができると、医療法人に対して基金の返還を請求することができます。

基金の返還を請求した場合に、医療法人からは拠出した基金の金額を現金で返還されます。

理事長個人からみると、現物拠出した建物内装設備や医療機器、敷金・保証金が医療法人への基金拠出によって、現金化されるという見方をすることもできるということになります。

現在の制度では、医療法人を新たに設立すると医療法人への持ち分がありません。

医療法人に資金を提供したり、内装設備や医療機器等を現物拠出したとしても、貸付をしたようなもので、持分ありの医療法人と違って、医療法人に利益の積立があったとしてもを持ち分に応じて払い戻しするように請求できません。

たとえば、理事長ひとりが1,000万円を基金拠出して医療法人を設立した後に、1億円の利益の積立があるとしても医療法人は1,000万円だけの返還義務しかないということになります。

基金制度を採用しなかった医療法人では、理事長が医療法人設立時に資金や資産を寄付したことになりますので、医療法人設立後にいくら利益の積立があっても、医療法人には返還義務がありません。

ということは、相続税の財産評価は基金拠出分のみということになります。

持ち分がある医療法人で多額の相続税がかかることが予想される場合には、相続税や贈与税などがかからないように、持ち分なしの医療法人に移行することができます。

ただし、要件が複雑ですので、税理士や行政書士とご相談の上、ご検討下さい。

フリーダイヤルでお問い合わせください。0120-847-120受付 平日10:00 - 18:00(18:00~20:00は事前予約制)

無料相談のご予約はこちら