不動産鑑定業務

行政書士業務と不動産鑑定業務をワンストップで行える事務所は、日本でもほどんどいません。

相続発生後の遺産分割と不動産鑑定

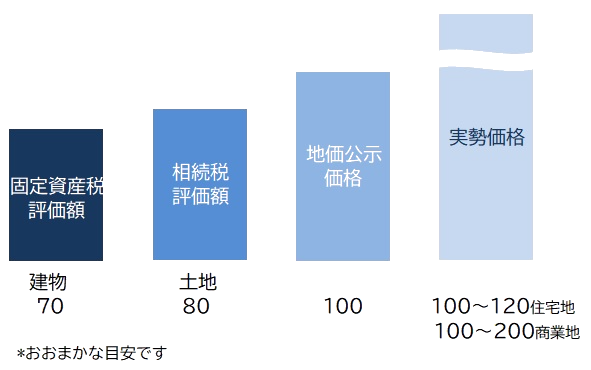

相続税を納税しなければならないかを判断する不動産の相続税評価額は、実勢価格とは異なります。

土地の相続税路線価は地価公示価格の水準の80%程度とされています。

さらに、地価公示水準自体も、地域や住宅か商業などの用途によって、市場で取引されている水準と差がある場合もよくあります。

また、小規模宅地の特例で80%の評価減を受けられた場合に、遺産分割でも大幅に評価が下がった不動産価格をもとに協議を行うのは、不動産を取得した相続人が特に多くの遺産を取得することになり、協議がまとまらない事態になりかねません。

遺産分割では実勢価格をもとに相続人間で協議をするため、不動産価格の把握を正確に把握することで、お互いに不満のない、公平な協議を行うことができるようになります。

相続発生前の生前対策と不動産鑑定

相続の生前対策は、分割対策、評価引き下げ対策、納税資金対策にわけられます。

分割対策では、相続人にどのように資産を分割するかを、相続人にできるだけ不満が残らないように考える必要があります。

資産に不動産がある場合には不動産価格をいくらと判断するかによって、分割方法の指定にも影響が大きいため、不動産鑑定を行うことによって、正確に判断することができます。

売却不動産の取得費不明と不動産鑑定

売却する不動産の売買契約書や工事請負契約書が見当たらなくて取得費を確認できない場合は、概算取得費(売却金額の5%)で譲渡所得税を申告すると、多額の税金を支払わなければならなくなります。

解決策として、不動産の時価評価の専門家である不動産鑑定士が、当時の適正な取得費を算定して確定申告することで、大幅に譲渡所得税を削減して手取り資金を増やすことができます。

昭和50年代以降の土地の売却不動産については、しらかば不動産鑑定にご相談ください。

親族間売買・関連法人売買と不動産鑑定

親族間での不動産売買では、売買金額があまりにも低すぎると事実上の贈与とみなされることがあります。

適正な不動産価格を評価することで、脱税するために売買金額決めたのではないことの証拠として不動産鑑定評価をご利用いただいております。

法人への現物出資と不動産鑑定

デューディリジェンスと不動産鑑定

開発行為許可と不動産鑑定

不動産コンサルティング

ゼネコンでの都市再開発事業のノウハウをチームを組んでお客様に提供します。

事務所概要

| 名称 | しらかば不動産鑑定 |

| 登録 | 東京都知事(1)第2789号 |

| 事業内容 | 不動産鑑定 不動産価格調査 不動産コンサルティングなど 行政書士 |