わが家は相続税がかかる?

相続と聞くと相続税を思い浮かべるお客様が多いと思いますが、実際に相続税がかかるご家族は平成30年では全国平均だと約8.5%でしたが、東京だけみると約16.7%でした。

「わが家は相続税がかかるのか気になる。」という方が多いと思いますので、一緒に考えていきましょう。

相続税はいくらからかかるのか?

遺産額が同じでも法定相続人の数によって相続税がかかるかどうか変わる!?

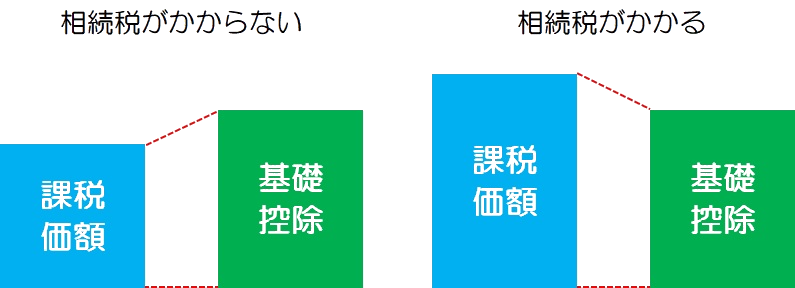

相続税には基礎控除があり、遺産の額が基礎控除額を下回っていれば相続税はかかりません。

- 基礎控除=3,000万円+(法定相続人の数×600万円)

| 法定相続人の数 | 基礎控除額 |

| 0人 | 3,000万円 |

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

では、相続税がかかる場合にはいくらになるのでしょうか?

相続税早見表

配偶者と子が法定相続人の場合

法定相続人に配偶者がいる場合には、配偶者に対する税額軽減をどこまで活用するのかにより相続税額が変わってきます。

配偶者がいる場合の税額軽減

①法定相続分までは相続税はかかりません。

②相続財産1億6,000万円までは相続税はかかりません。

相続税額早見表①<配偶者軽減を最大限に活用した場合>

| 子1人 | 子2人 | 子3人 | 子4人 | |

| 5,000万円 | 0円 | 0円 | 0円 | 0円 |

| 1億円 | 0円 | 0円 | 0円 | 0円 |

| 1億5,000万円 | 0円 | 0円 | 0円 | 0円 |

| 1億8,000万円 | 304万円 | 244万円 | 221万円 | 200万円 |

| 2億円 | 668万円 | 540万円 | 487万円 | 450万円 |

| 2億2,000万円 | 1,081万円 | 873万円 | 787万円 | 736万円 |

| 2億6,000万円 | 2,236万円 | 1,687万円 | 1,492万円 | 1,385万円 |

| 3億円 | 3,741万円 | 2,898万円 | 2,431万円 | 2,193万円 |

相続税の納付をできるだけ少なくしたい、という場合には、子への遺産相続を減らして控除額いっぱいまで配偶者へ相続財産を分割します。

この場合は、将来予想される配偶者から子への【2次相続】では相続税額が増えることも考えられるので、必要に応じて生前対策を行いましょう。

相続税額早見表②<法定相続割合で分割した場合>

| 子1人 | 子2人 | 子3人 | 子4人 | |

| 5,000万円 | 40万円 | 10万円 | 0円 | 0円 |

| 6,000万円 | 90万円 | 60万円 | 30万円 | 0円 |

| 7,000万円 | 160万円 | 113万円 | 80万円 | 50万円 |

| 8,000万円 | 235万円 | 175万円 | 138万円 | 100万円 |

| 9,000万円 | 310万円 | 240万円 | 200万円 | 163万円 |

| 1億円 | 385万円 | 315万円 | 263万円 | 225万円 |

| 1億5,000万円 | 600万円 | 463万円 | 350万円 | 288万円 |

| 2億円 | 1,670万円 | 1,350万円 | 1,218万円 | 1,125万円 |

| 2億5,000万円 | 2,460万円 | 1,985万円 | 1,800万円 | 1,688万円 |

| 3億円 | 3,460万円 | 2,860万円 | 2,540万円 | 2,350万円 |

相続税早見表

子だけが法定相続人の場合など

相続税額早見表③<法定相続人に配偶者がいない場合>

| 子1人 | 子2人 | 子3人 | 子4人 | |

| 5,000万円 | 160万円 | 80万円 | 20万円 | 0円 |

| 6,000万円 | 310万円 | 180万円 | 120万円 | 60万円 |

| 7,000万円 | 480万円 | 320万円 | 220万円 | 160万円 |

| 8,000万円 | 680万円 | 470万円 | 330万円 | 260万円 |

| 9,000万円 | 920万円 | 620万円 | 480万円 | 360万円 |

| 1億円 | 1,220万円 | 770万円 | 630万円 | 490万円 |

| 1億5,000万円 | 2,860万円 | 1,840万円 | 1,440万円 | 1,240万円 |

| 2億円 | 4,860万円 | 3,340万円 | 2,460万円 | 2,120万円 |

| 2億5,000万円 | 6,930万円 | 4,920万円 | 3,960万円 | 3,120万円 |

| 3億円 | 9,180万円 | 6,920万円 | 5,460万円 | 4,580万円 |

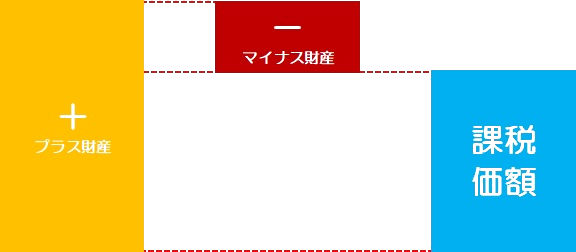

相続税の計算①

課税価格の算出

現預金、不動産等

生命保険金等

相続開始前3年以内の

生前贈与

相続時精算課税を利用した贈与

借入金等

葬式費用

相続税の計算②

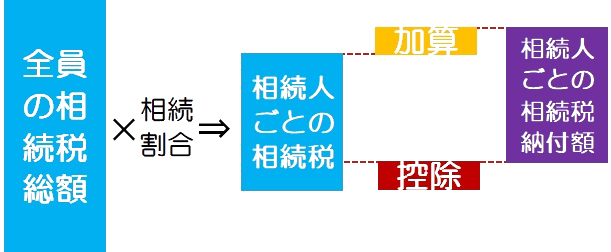

相続税総額の計算~相続人全員でいくらになるか?

❏ 課税価格から基礎控除を差し引きます。

基礎控除=3,000万円+(法定相続人の数×600万円)

❏ 基礎控除後の課税価額を法定相続割合で分割する。

❏ 法定相続割合で分割した場合の各相続人の税額を計算します。

相続税の速算表

| 法定相続分で分割した 各相続人の取得金額 | 税率 | 税額控除額 |

| 1,000万円以下 | 10% | - |

| 1,000万円超~3,000万円以下 | 15% | 50万円 |

| 3,000万円超~5,000万円以下 | 20% | 200万円 |

| 5,000万円超~1億円以下 | 30% | 700万円 |

| 1億円超~2億円以下 | 40% | 1,700万円 |

| 2億円超~3億円以下 | 45% | 2,700万円 |

| 3億円超~6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

❏ 合計して相続税の総額を計算します。

相続税の計算③

実際の納税額を計算

❏ 実際の相続割合にしたがって各相続人の相続税納付額を計算します。

控除 配偶者控除

加算 孫を養子にした場合の加算

相続税の計算をケーススタディしてみましょう

- たとえば

- 相続財産が2億円で相続人が配偶者と子が長女、長男の合計3人

実際の相続割合は配偶者が2/3、長女1/4、長男が1/12の場合

- 相続財産の課税価格から基礎控除を差し引く。

- 2億円-(3,000万円+(600万円×3人))

=2億円-4,800万円

=1億5,200万円

- 基礎控除後の課税価格を法定相続割合で仮に分割する。

- 配偶者 1億5,200万円×1/2 =7,600万円

長 女 1億5,200万円×1/2×1/2 =3,800万円

長 男 1億5,200万円×1/2×1/2 =3,800万円

- 相続税額速算表からそれぞれの相続人の税額を計算する。

- 配偶者 7,600万円×30%-700万円=1,580万円

長 女 3,800万円×20%-200万円= 560万円

長 男 3,800万円×20%-200万円= 560万円

- 実際の相続割合で割り振って相続税額を計算する。

- 実際の相続割合は配偶者が2/3、長女3/12、長男1/12なので、その割合でそれぞれの相続税額を計算する。

【配偶者】

配偶者の相続財産は 2億円×2/3=1億3,333万円<1億6,000万円(配偶者控除)なので

∴配偶者の相続税納付額は0円

【長女】

2,700万円×1/4=675

∴長女の相続税納付額は675万円

【長男】

2,700万円×1/12=225

∴長男の相続税納付額は225万円

フリーダイヤルでお問い合わせください。0120-847-120受付 平日10:00 - 18:00(18:00~20:00は事前予約制)

無料相談のご予約はこちら